Se espera que la demanda hotelera crezca un 4.4% anual durante el 2020

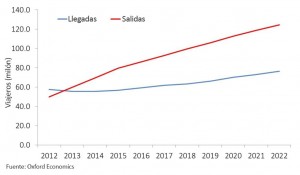

Empresas gastaron casi $327 mil millones de USD (2.2 trillones de yuan chino) al año en viajes, hacia, desde y dentro de China, de acuerdo a la última información disponible del 2017. Los viajes domésticos son el segmento más grande, representando un 55% del total de gasto en viajes corporativos; el 38% de los gastos provienen de viajes internacionales. Los viajeros chinos dominan el mercado, conformando un 93% del gasto en viajes internacionales. Entre el 2012 y el 2017, el gasto en viajes corporativos creció un 12.4% al año, en promedio. En ese tiempo, el gasto anual aumentó 11% en viajes domésticos; 17% en viajes hacia fuera y 4% en viajes hacia dentro. Se espera que el gasto en viajes de negocios disminuya a un crecimiento promedio de 10.5% anual hasta 2022. Cuando se combinan los números de viajes de negocios y de placer, los viajes nocturnos internacionales desde y hacia China (incluyendo Hong Kong y Macao) promediaron un crecimiento de 7.5% anual entre 2012 2017: un total de más de 154 millones de viajes al año.

Descargue el Pronóstico de la Industria 2019 en bcdtravel.com, con reportes específicos por región e infográficos disponibles en seis idiomas. Pregunte como BCD Travel puede ayudar a hacer llegar a sus viajeros a mercados emergentes y establecidos alrededor del mundo.Economic

Crecimiento económico y gasto en viajes corporativos

- La economía china ha sido la segunda más grande a nivel mundial desde 2009. Por más de cuatro décadas, el gobierno se ha movido de una economía central a una basada en el mercado, y basada en la inversión y el comercio. Pero el gobierno todavía tiene una influencia económica significativa.

- Cuando lleguen los datos de 2018, la economía china debe mostrar un crecimiento del 6.5% en el 2018, de acuerdo a Oxford Economics. El crecimiento del crédito, la actividad inmobiliaria y el gasto del consumidor (alentado por el gobierno) se debilitó en el 2018, pero las exportaciones y el gasto en infraestructura respaldado por el gobierno proporcionaron cierta ventaja.

- El conflicto comercial de China con los Estados Unidos representa un obstáculo inmediato. En enero de 2019, el banco central de China liberó más efectivo para préstamos en un intento de estimular la economía.

- Los economistas prevén una desaceleración continua hasta el 2022 con un crecimiento del 5.2%. Predicen que la inversión y la actividad industrial declinará, mientras que el consumo permanecerá estable y el sector de servicios crecerá.

Viajes internacionales

Alrededor de 45 líneas aéreas chinas operan en vuelos regulares. Casi todas son propiedad mayoritaria de cuatro grandes grupos de líneas aéreas: Air China, China Eastern, China Southern y Grupo HNA.

Alrededor de 45 líneas aéreas chinas operan en vuelos regulares. Casi todas son propiedad mayoritaria de cuatro grandes grupos de líneas aéreas: Air China, China Eastern, China Southern y Grupo HNA.- China Eastern y China Southern lideran el mercado; cada uno posee un 22% de cuota de pasajeros.

- Las aerolíneas más grandes de China requieren que las compañías provean “White lists” de pasajeros autorizados a utilizar tarifas corporativas con descuentos. Esta lista aplica tanto a vuelos domésticos como internacionales, originados en China, excepto aquellos que salen de Macao y Hong Kong.

- La demanda de viajes aéreos se está debilitando. La desaceleración de la economía china puede ser un factor; la liberación gradual de las tarifas domésticas chinas pudiera ser otro. (Al inicio del 2018, las autoridades chinas extendieron los precios flexibles en más de un tercio de las rutas domésticas, que en total representan la mitad de los viajes aéreos nacionales. Esto ha llevado a tarifas más altas en algunas rutas.)

Demanda hotelera

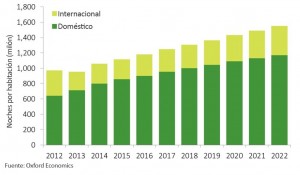

- La demanda para hospedaje en China ha aumentado un 29% entre 2012 y 2017, elevándose a 1.25 mil millones de cuartos por noche. Los viajeros domésticos dominan el mercado, y representan alrededor de tres cuartas partes de los negocios de los hoteles.

- Entre 2013 y 2017 el número de cadenas hoteleras operando en China aumentó en un 56%, de acuerdo a la firma de investigación de la industria STR. Las cadenas globales están dirigiendo su atención a ciudades secundarias y terciarias, como lo demuestran las aperturas de Radisson Blu Zhengzhou, Niccolo Changsha y Radisson Ningbo Beilun Hotel.

- Las cadenas chinas a menudo son la primera opción para los viajeros nacionales, y muchas tienen presencia global. Jin Jiang Iternational, Hoteles BTG Homeinns y Grupo Hotelero Huazhu se encuentran entre el top 10 de las cadenas a nivel global.

- Durante el 2020, se espera que la demanda hotelera crezca 4.4% al año, con negocios nacionales e internacionales expandiéndose a un paso similar. Las tarifas diarias promedio (ADRs) pudieran incrementarse hasta un 2% en el 2019, de acuerdo al Pronóstico de la Industria de BCD Travel para 2019.

{kind=link}